集装箱租赁业务的印花税?

2020-07-06

问:

我司向A公司租赁了一批用于铁路上运输的集装箱,之后将这批集装箱转租给了B公司,这2份租赁合同是否要分别交印花税?

答:

答:贵司承租A公司的集装箱,签署的租赁合同是财产租赁合同。而贵司将承租的集装箱转租给B公司,属于出租财产也是财产租赁合同。根据《印花税暂行条例》的规定,财产租赁合同属于应税合同,需要立合同人缴纳印花税。而根据《印花税暂行条例实施细则》的规定,合同的当事人双方都是财产租赁合同的纳税义务人。

所以,这两份租赁合同需要分别缴纳印花税。

————

相关规定:

《印花税暂行条例》

第二条下列凭证为应纳税凭证:1.购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

第八条同一凭证,由两方或者两方以上当事人签订并各执一份的,应当由各方就所执的一份各自全额贴花。

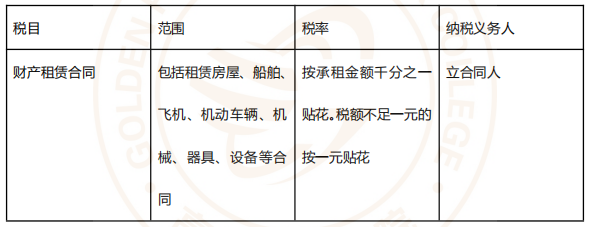

附件:印花税税目税率表

《印花税暂行条例实施细则》

第十五条条例第八条所说的当事人,是指对凭证有直接权利义务关系的单位和个人,不包括保人、证人、鉴定人。

税目税率表中的立合同人,是指合同的当事人。

当事人的代理人有代理纳税的义务。

《印花税暂行条例实施细则》

第十五条条例第八条所说的当事人,是指对凭证有直接权利义务关系的单位和个人,不包括保人、证人、鉴定人。

税目税率表中的立合同人,是指合同的当事人。

当事人的代理人有代理纳税的义务。

版权声明:本文由高顿咨询所有,不经授权不得复制、转载或商用!