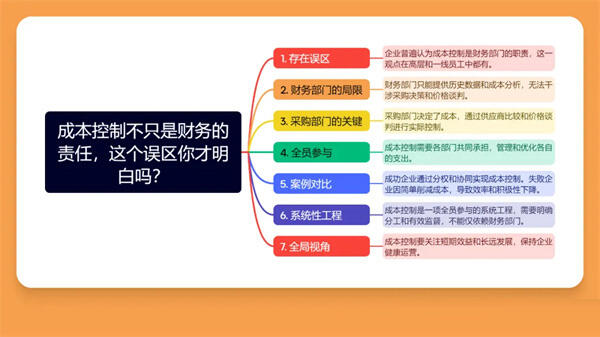

成本控制不只是财务的责任,这个误区你才明白吗?

很多企业内部存在一种错误的期望:很多人认为成本控制是财务部门的职责。

这种观点不仅在企业高层中广泛存在,甚至在一线员工心目中也根深蒂固。事实真的如此吗?今天我通过几个具体的案例,揭开这个误区的真相。

回想我曾经服务的一家公司,某年年初,总经理一怒之下拍桌子训斥财务部门:“你们为什么不去把好采购成本的关?每次签字付款,你们都干了什么?”财务总监无奈地解释:“采购部门指定了供应商,合同也是他们谈的,财务部门如何能够干涉?”总经理听完,依旧愤愤不平。

在这个例子中,我们可以清晰地看到一个问题:企业中往往会不自觉地把成本控制的责任推给财务部门。可是决策和执行权并不在财务。采购谁是决策者、如何货比三家、在哪里进行控制等这些核心问题,根本不是财务部门能够掌控的。作为财务人员,他们或许可以提供历史数据、分析成本构成,但掌控整个供货流程和价格谈判,显然超出他们的职责范围。

一家中型制造企业,公司老板为了压缩开支,指示财务部门严格审核每一笔采购费用。面对琳琅满目的发票和支付请求,财务人员几乎崩溃。面对复杂的市场行情和价格浮动,财务人员根本无法准确判断采购价格的合理性。这一痛苦的职责转移不仅没有达到降低成本的效果,反而拖慢了付款流程,影响了供应链的运作。

通过以上两个例子,我们可以明确一点:成本控制的关键在于资源调用和决策链条的管理,而不是仅仅在于最终的付款审批。

假设一家餐饮企业发现原材料成本居高不下,管理层若直接指责财务,并要求他们签字前多做市场调查,那其实是舍本逐末。财务尽管关心成本,却无权也无力去影响厨师长决定采购哪家供应商的决策。

说到这里,我想起了一个意料之外的成功案例。在我的咨询客户当中,有一家快速发展的科技公司,老板意识到单靠财务管控成本是行不通的。他带领各部门共同制定一套成本管理机制,让每个部门自主承担成本控制责任。研发部门负责技术仪器采购决策,市场部门负责宣传费用的预算优化,IT部门则仔细规划硬件和软件的更新周期。通过这种分权制的成本管理方式,企业在短期内显著降低了各项运营成本,培养了员工的成本意识。

这一大胆的举措在几个月后显现出惊人的效果。研发部通过优化供应链,获得了更优惠的仪器采购价格,提高了设备的使用效率;市场部门则通过精密的预算管理,将每一分广告费发挥到极致,市场影响力大幅提升;而IT部门通过对设备的合理更新和自主调研,发现了不少性价比极高的替代品,降低了运营成本的同时,还提升了员工的工作体验。

此时,我不禁想起杰克·韦尔奇的那句名言:“成本不是财务部的事,而是每个人的事。”这真是一语中的。

成本控制不仅依赖于财务部门的精打细算,更需要各部门的协同配合。如果将成本控制孤立成财务部门的职能,不仅能力有所限制,更会导致全局视角的缺失。

我们也不能忽视某些失败的案例。某传统制造企业决心实行严格的成本控制,不断削减员工福利、精简培训预算,试图从每个角落抠出利润。结果是,员工的积极性和公司忠诚度大幅下滑,技能提升乏力,反而导致生产效率下降,质量问题频发。

为什么同样是成本控制,这家企业却落入了失败的陷阱?

关键就在于他们没有从全局出发,缺乏系统性的成本控制方案。简单粗暴地削减成本,只会给企业的长远发展埋下隐患,而非解决问题的根本方式。

从这些案例中,我们可以提炼出若干重要原则:

成本控制是一项全员参与的系统性工程,不能将其视作财务部门的单一职责。

决策层必须明确分工,赋予各部门相应的权责,并建立有效的监督和激励机制。

不能仅仅注重短期效益,要从长远发展出发,保持企业健康的运营生态。

点击查看更多