正文:解码“定向增发”

定向增发也叫非公开发行,是指上市公司向符合条件的少数特定投资者非公开发行股份的行为,类似于海外常见的私募。规定要求发行对象不得超过10人,发行价不得低于公告前20个交易市价的90%,发行股份12个月内(认购后变成控股股东或拥有实际控制权的36个月内)不得转让。

我国资本市场实施增发融资的历史并不长。随着资本市场的不断发展,股权再融资的需求不断加大,融资方式也逐步由配股转为以增发为主。尤其在2005年股权分置改革的实施,推动了中国证券市场的复兴,为定向增发的推广创造了条件。2006年5月8日,中国证券监督管理委员会颁布了《上市公司证券发行管理办法》,该办法规定:“上市公司发行证券,可以向特定对象公开发行,也可以向特定对象非公开发行。”该规定为定向增发在我国资本市场上的应用奠定了法律基础。至此,定向增发受到我国资本市场的热力追捧,并在其后的时间里迅速发展。

我国市场定向增发机制

发行对象:随着资本市场发展与投资理念的多元化,定向增发吸引了多种类型的投资者参与,也培育了一批专注于一级市场的参与者。从金额口径统计,一般法人投资者(以私募为主)、基金公司、保险公司、个人投资者以及证券公司依次是非公开发行的前五大投资者。以2013年为例,在竞价类定向增发中,这五类投资者的认购金额占比分别为52%、21%、9%、7%和6%。另外信托公司、财务公司也有一定规模的参与,目前市场上参与定向增发较活跃的各类专业投资者接近百家。

审批时间:经过统计,平均而言,从上市公司定向增发的董事会决议日开始到获得审批需要180天左右。

锁定时间:《办法》规定“发行的股份自发行结束之日起,十二个月内不得转让;控股股东、实际控制人及其控制的企业认购的股份,三十六个月内不得转让”。

长期融资效益:通过对发行后的业绩分析发现,定向增发后上市公司业绩整体上未出现长期增长,出现了1年内业绩上升但2年至3年的业绩下滑现象。并且,融资规模与长期业绩未出现明显正相关。

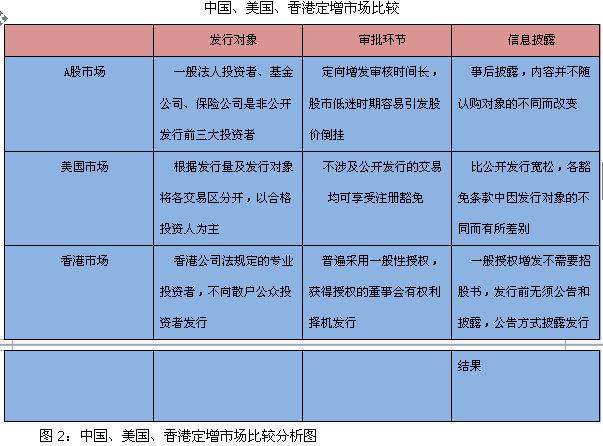

中国内陆与海外定增市场比较

点击查看更多