设定受益计划,一个不算太短的故事

设定受益计划,一个不算太短的故事

何为“设定受益计划”?这个故事得从企业年金说起。

企业年金也即企业补充养老保险,是企业及其职工在依法参加基本养老保险的基础上自愿建立的补充养老保险。按国际惯例,它和基本养老保险(属社会保险,具有法定强制性)、个人储蓄性保险(属商业保险,职工自愿投保)共同构成养老保险制度的三个主要层次。居于第二层次的企业年金是对基本养老保险的补充,目的是提高退休人员的生活水平。

设定受益计划VS设定提存计划

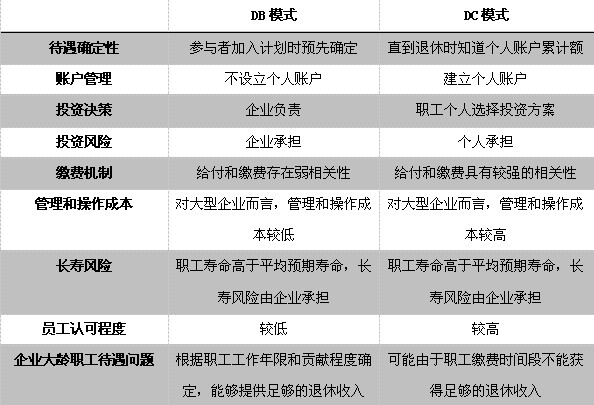

其实,企业年金计划在西方发达国家已有一百多年的历史,计划种类繁多,但从给付角度看,通常归为两种:一种是确定缴费制,也称设定受益计划(DC,defined contribution),另一种是确定给付制,即设定受益计划(DB,defined benefit)。

DB是指为了保证员工退休后按期获得固定的养老年金,根据员工退休时的工资水平和工作年限、企业在职职工与退休职工人数、工资增长率、死亡率、预定利率等的预测,预先确定其养老金支付额,依照确定其养老金支付额,依照精算原理确定各年的缴费水平。以美国为例,此种计划通常是由雇员按月缴纳费用,为所有职工设立一个共同账户,账户上的资金及其投资受益要存入信托基金或向养老保险受益担保公司购买保险,雇员退休后,由信托基金每月向其发放退休金,当养老信托基金不能支付时,则由养老金保险受益担保公司提供养老金支付。

与之相对应的,DC的缴费率事先确定,由雇主和雇员按规定比例出资,通常计入个人账户,放入某一投资机构,由该投资机构向雇员提供投资工具,一般是投资基金或信托基金,由雇员决定如何在各种基金中分布投资组合。雇员退休时,根据个人账户基金累计按月领取退休金。

沿着定义的脉络,不难发现DB与DC间始终横亘着一道冷峻的沟壑。从浅出讲,两种模式下雇员缴费程度、年金精算要求、资金管理方式、最终责任承担都有所不同;往深处看,它们对雇员的吸引力程度,对企业的财务压力大小,对整个资本市场的适应能力,都会随着外部环境的变化而天差地别。

DB与DC的会计核算区别

企业会计准则将费用定义为“企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出”。企业年金作为“递延工资”与即时工资的实质相同,都是企业日常活动中为获取未来经济利益而发生的耗费,按权责发生制的原则,不论是“即时工资”还是“递延工资”都应在义务发生的当期确认为费用。因此,企业对企业年金会计的核算的重点就是如何把企业年金确认为费用的过程。

DC企业年金的会计处理比较简单,如前所述,DC是由参与者定期或不定期的向计划缴纳确定数额的费用,如每年按职工工资的一定比例进行缴费,企业为每个职工设立个人账户,退休时,企业年金给付额根据个人账户的余额确定,包括缴费额和企业年金投资收益,其中投资风险由职工自己承担,企业除了按计划缴费外不承担其他的义务,企业向受托机构缴费的过程就意味着义务的履行完毕。因此,企业平时只需根据计划规定的本期应缴存的企业年金,借记“××费用——企业年金费用”,根据企业的缴存金额,贷记“银行存款”等科目,两者的差额贷记“应付职工薪酬——应付企业年金”(提存不足的企业年金负债),或借记“应付职工薪酬——应付企业年金”(超额提存的企业年金资产)。风险在企业向受托机构交纳基金过程中转移给职工将意味着:只有企业向受托机构提款不足(实提数<应提数)的情况下才会出现应付企业年金的流动负债,而当出现超额提存(实提数>应提数)的情况时,才会产生预付企业年金流动性资产。

在DB下企业年金费用不同于一般即时工资和DC下企业年金费用化的过程。一般即时工资的计提和分配都比较简单,在DC下即使需要一定的精算,但相对也比较简单,而DB下企业年金费用的计提和分配则是一个非常复杂的过程,因此需要精算师提供相应的精算服务。而且在DB下企业年金费用不仅包括当期计提的费用,还包括期初负债负担的利息及多项附加负债的摊销,因此,DB下企业年金费用核算的正确与否会直接影响企业一定时期的收益。

与DC下的企业年金计划形成的流动负债和流动资产不同,在DB下,企业承担着企业年金运营的全部风险,因此,企业向受托机构提款的过程只是代表企业与受托机构的一种信托的开始,其对受益人的义务仍然未得到履行,直到向受益人给付了企业年金,才代表其义务的终止,但由于企业年金属于“递延工资”,一般要到职工退休之后才给付,因此,在DB下,企业年金一般形成的是长期负债。

为了核算DB下企业年金的长期负债,应单独设置“应付企业年金”一级账户,该账户属于负债类账户,贷方反映伴随着企业年金费用的确认而增加的企业年金负债,借方反映对受益人负债义务的履行。

由于企业年金是延迟支付,而且又采取基金积累模式,在设定受益计划下,当企业向受托机构提存企业年金委托其经营时,并不代表企业对受益人负债义务的履行,因为企业年金的投资风险仍由企业承担,如果投资收益达不到预期的水平,剩余的给付由企业承担,因此,企业向受托机构提存企业年金只代表它和受托机构形成了一种信托关系,企业提存的企业年金基金形成了委托企业的一项长期委托资产。而且这项资产的价值随受托机构运营状况发生变化,其计价与受托机构的基金计价相一致,采用公允价值计量。

为了核算企业年金委托资产,设置“企业年金委托(计划)资产”资产类账户核算企业年金委托资产的增减变动,由于企业年金委托资产采用公允价值计量,所以在此账户下,设置“企业年金委托资产——成本”和“企业年金委托资产——公允价值变动”两个二级账户。分别核算其提存成本和公允价值变动情况。

总而言之,DC与DB会计核算差异的内在逻辑在于企业向年金受托机构提存企业年金委托其经营时,风险是否已经从企业转移到雇员身上。企业年金的缴费完成对DC来说意味着企业义务的履行完毕,置于DB却并不代表企业肩上重担的消失,这一根本的不同直接导致企业在设定受益计划下将会聚拢起两座庞大的驼峰,一座储存着“设定受益计划资产公允价值”,另一座负荷着“设定受益计划义务现值”。这两者还将分别产生利息收益与利息费用,对企业当期的利润表起着巨大的影响。另外,因为精算要求的不同,DB还会出现精算利得或损失(由于精算假设和经验调整导致之前所计量的设定受益计划义务现值的增加或减少),这部分会计入其他综合收益,并且在后续会计期间不允许转回至损益。

点击查看更多