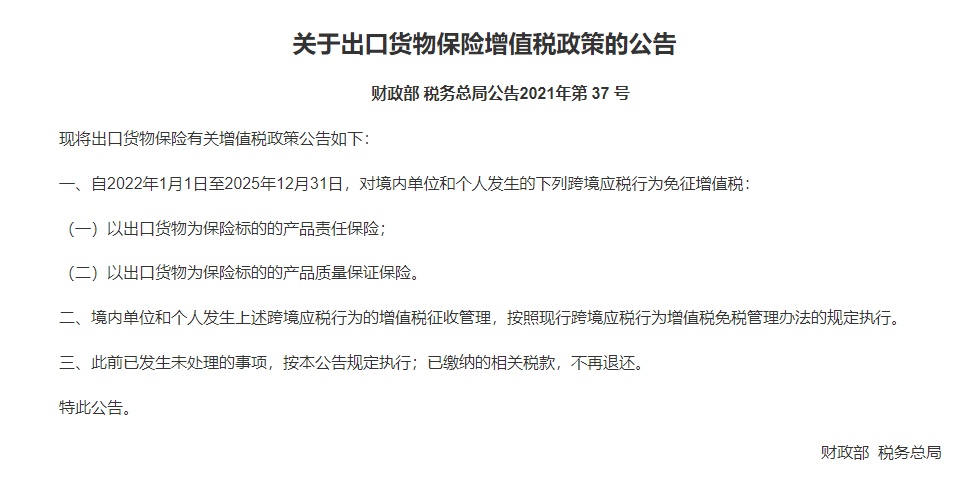

小规模纳税人可享受减税福利?如何操作?

最近,创业者小刘天天开心的在朋友圈转发《好运来》、《今儿高兴》这些歌,可把大家疑惑坏了,明明之前还愁眉不展来着,于是都去问他到底发生啥事?原来是国家为扶持复工复产,到2020年12月31日,小规模纳税人原适用3%征收率的增值税应税收入,减按1%征收增值税,他正好属于小规模纳税人,工厂可以省下一大笔税费,朋友们听后纷纷表示自己酸了,非常羡慕小刘。其实,只要符合条件,你也有机会享受国家这项政策的。小编已经为大家整理好了,往下看就可以了。

01

转登记为小规模纳税人的条件

《国家税务总局关于明确二手车经销等若干增值税征管问题的公告》(国家税务总局公告2020年第9号)明确,一般纳税人符合以下条件的,在2020年12月31日前,可选择转登记为小规模纳税人:转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元。

纳税人转登记日前经营期不满12个月或者4个季度的,按照月(季度)平均应税销售额估算累计应税销售额。

小贴士:按照《成品油零售加油站增值税征收管理办法》(国家税务总局令第2号第三条)要求,成品油零售加油站一律认定为增值税一般纳税人,因此成品油零售加油站不能转登记为小规模纳税人。

02

申请转登记为小规模纳税人的次数

转登记政策自公告发布之日(2020年4月23日)起执行,截止时间是2020年12月31日。也就是说,在上述期间内,符合条件的一般纳税人可以根据自身需要,自主选择办理转登记手续。

如果纳税人在2019年及之前曾选择由一般纳税人转登记为小规模纳税人,后又登记为一般纳税人的,允许在2020年再次由一般纳税人转登记为小规模纳税人。

小贴士:如果2020年已经转登记为小规模纳税人,之后再次登记为一般纳税人的,则不能再转登记为小规模纳税人(今年只允许变更一次哦)。

03

发票开具须知

一、一般纳税人转登记为小规模纳税人(以下称转登记纳税人)后,可以继续使用现有税控设备开具增值税发票,不需要缴销税控设备和增值税发票。

二、转登记纳税人自转登记日的下期起,发生增值税应税销售行为,应当按照征收率开具增值税发票。注意:转登记日当期仍按照一般纳税人的有关规定计算缴纳增值税。

三、转登记日前已作增值税专用发票票种核定的,继续通过增值税发票管理系统自行开具增值税专用发票;销售其取得的不动产,需要开具增值税专用发票的,应当按照有关规定向税务机关申请代开。

四、转登记纳税人在一般纳税人期间发生的增值税应税销售行为,未开具增值税发票需要补开的,应当按照原适用税率或者征收率补开增值税发票;发生销售折让、中止或者退回等情形,需要开具红字发票的,按照原蓝字发票记载的内容开具红字发票;开票有误需要重新开具的,先按照原蓝字发票记载的内容开具红字发票后,再重新开具正确的蓝字发票。

小贴士:转登记纳税人需要按照原适用税率开具增值税发票的,应当在互联网连接状态下开具。按照有关规定不使用网络办税的特定纳税人,可以通过离线方式开具增值税发票。

04

转登记为小规模纳税人前后如何衔接

根据《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》(国家税务总局公告2018年第18号),转登记纳税人自转登记日的下期起,按照简易计税方法计算缴纳增值税;转登记日当期仍然需要按照一般纳税人的有关规定计算缴纳增值税。

小贴士:

一、转登记纳税人尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额,计入“应交税费—待抵扣进项税额”核算。

二、转登记纳税人在一般纳税人期间销售或者购进的货物、劳务、服务、无形资产、不动产,自转登记日的下期起发生销售折让、中止或者退回的,调整转登记日当期的销项税额、进项税额和应纳税额。(一)调整后的应纳税额小于转登记日当期申报的应纳税额形成的多缴税款,从发生销售折让、中止或者退回当期的应纳税额中抵减;不足抵减的,结转下期继续抵减。(二)调整后的应纳税额大于转登记日当期申报的应纳税额形成的少缴税款,从“应交税费—待抵扣进项税额”中抵减;抵减后仍有余额的,计入发生销售折让、中止或者退回当期的应纳税额一并申报缴纳。

转登记纳税人因税务稽查、补充申报等原因,需要对一般纳税人期间的销项税额、进项税额和应纳税额进行调整的,按照上述规定处理。

转登记纳税人应准确核算“应交税费—待抵扣进项税额”的变动情况。

05

转登记为小规模纳税人办理须知

符合条件的一般纳税人,向主管税务机关填报《一般纳税人转为小规模纳税人登记表》,并提供税务登记证件;已实行实名办税的纳税人,无需提供税务登记证件。主管税务机关根据下列情况分别作出处理:

(一)纳税人填报内容与税务登记、纳税申报信息一致的,主管税务机关当场办理。

(二)纳税人填报内容与税务登记、纳税申报信息不一致,或者不符合填列要求的,主管税务机关应当场告知纳税人需要补正的内容。

方法就分享到这里了,其实企业想要减小公司负担,享受国家减税福利政策,降低年终税务汇算清缴风险,合理规划财务是重中之重。小刘说就是极为重视税务安排才得到了政策的优惠,小编在这里为大家推荐一门课程:《年终税务安排及汇算清缴核心高风险事项把控》,课程主要是帮助企业从税务风险角度出发,关注企业账务调整及申报表内容填报,指导申报要点,享受政策红利,让企业在顺利完成所得税汇算清缴工作的同时,了解纳税误区,降低被税务稽查的风险。

点击查看更多