会计人务必注意!企业所得税月(季)度预缴纳税申报表已修改!今天告诉大家如何正确填写2019年季度小微企业预缴申报表!

2019年小微企业

预缴申报表这样填写

1.通过“按季度填报信息”判断是否满足小型微利企业的条件(无论按查账征收方式或核定征收方式缴纳企业所得税)

2.查账征收企业申报填写

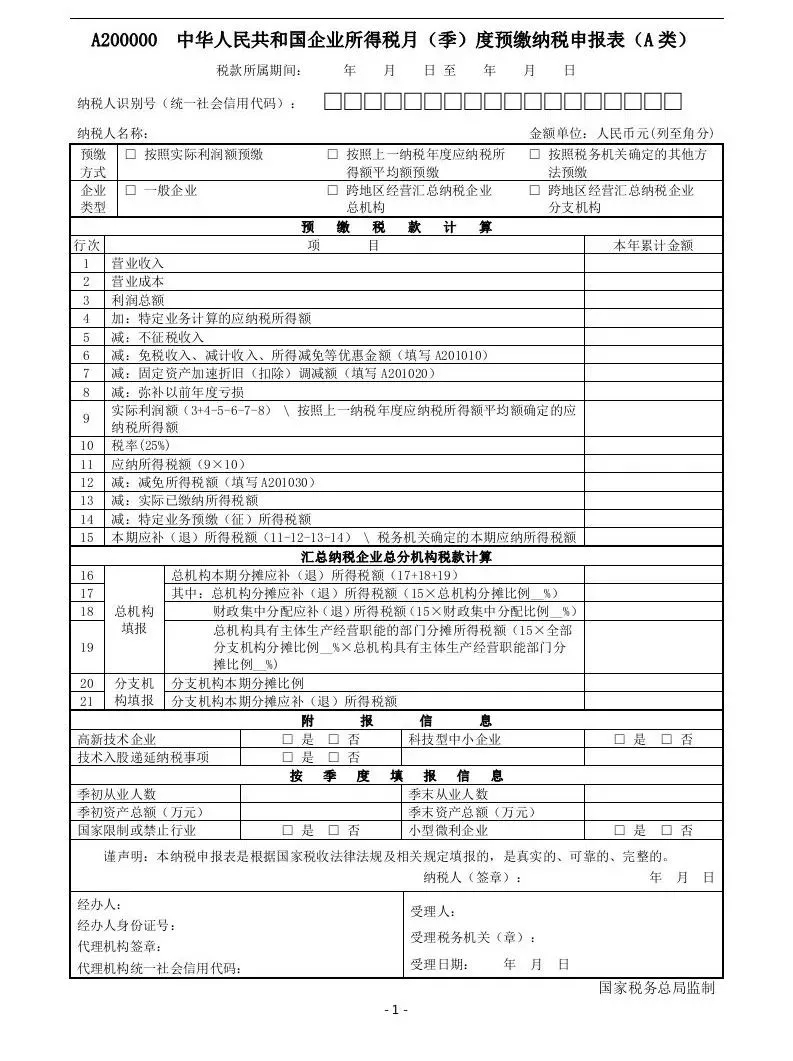

先填写《减免所得税优惠明细表》(A 201030)第1行“填报享受小型微利企业普惠性所得税减免政策减免企业所得税的金额”。本行填报根据本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)》《中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)》(a200000)第9行计算的减免企业所得税的本年累计金额。”

申报表将享受小型微利企业普惠性所得税减免政策减免企业所得税的金额到《中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)》(a200000)第12行“减免所得税额”:填报纳税人截至税款所属期末,按照税收规定享受的减免企业所得税的本年累计金额。

【例】如果其从业人数和资产总额符合条件,第1-3季度实际利润额为240万元的企业,其仅需缴纳企业所得税19万(100×25%×20%+(240-100)×50%×20%=5+14=19万)则:

(1)《中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)》(a200000)第9行“实际利润额\按照上一纳税年度应纳税所得额平均额确定的应纳税所得额”填报:240万元

(2)《中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)》(a200000)第10行“税率(25%)”填报:25%;

(3)《减免所得税优惠明细表》(A 201030)第1行“填报享受小型微利企业普惠性所得税减免政策减免企业所得税的金额”填报:41万(240×25%-19万);

(4)不考虑其他情况《中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)》(a200000)第12行“减免所得税额”填报:41万。

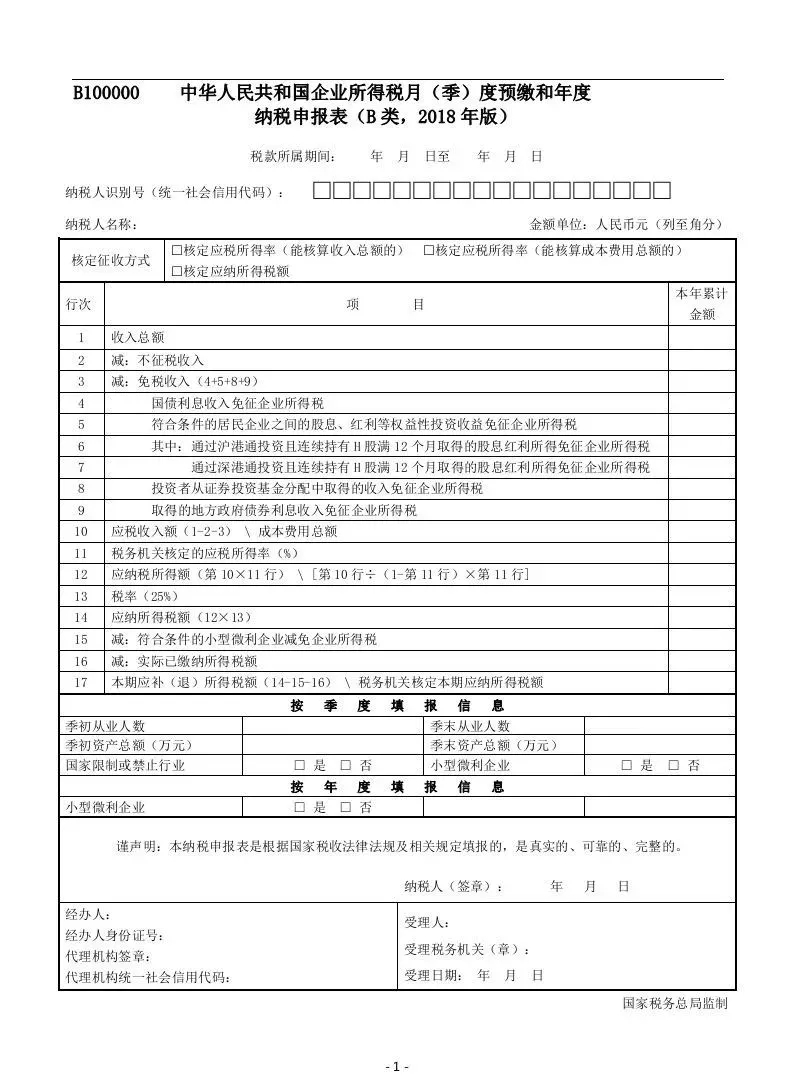

3.核定征收企业申报填写

直接填写《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(b类,2018年版)》(b100000)第12-15行:

第12行“应纳税所得额”:根据相关行次计算结果填报。核定征收方式选择“核定应税所得率(能核算收入总额的)”的纳税人,本行=第10×11行。核定征收方式选择“核定应税所得率(能核算成本费用总额的)”的纳税人,本行=第10行÷(1-第11行)×第11行。

第13行“税率”:填报25%。

第14行“应纳所得税额”:根据相关行次计算填报。本行=第12×13行。

第15行“符合条件的小型微利企业减免企业所得税”:填报纳税人享受小型微利企业普惠性所得税减免政策减免企业所得税的金额。本行填报根据本表第12行计算的减免企业所得税的本年累计金额。

附件:企业所得税月(季)度预缴纳税申报表