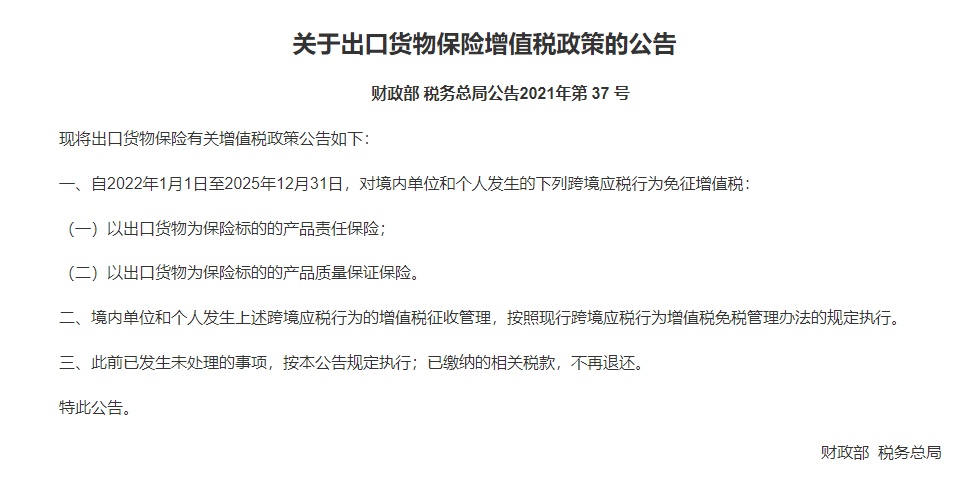

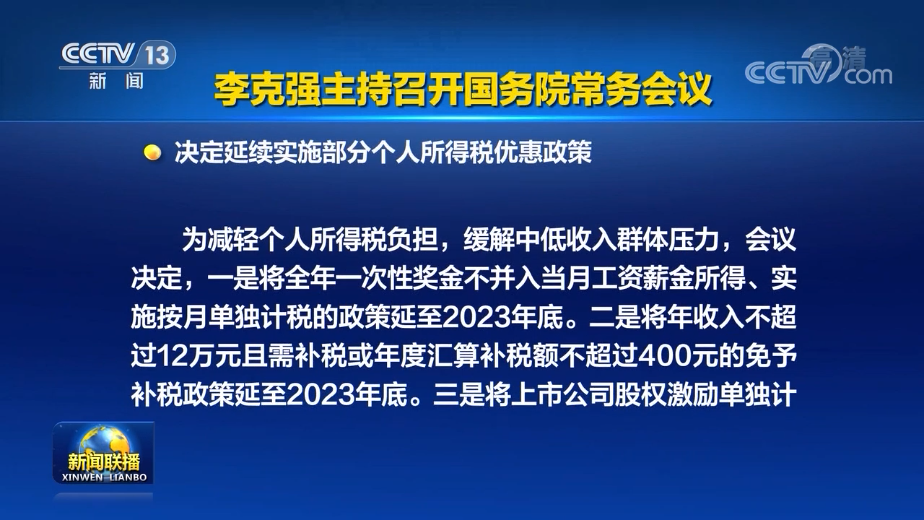

美国税改内容涉及近20个大项,参众两院税改版本的总体框架是一致的,都涉及企业所得税率由现行的35%下调至20%,以及个人所得税简并优惠等内容,但在时间和税率上存在若干分歧。税改方案正式成为法律还需要在协调两院版本形成统一版本的基础上,分别经两院表决后由美国总统签署才能生效。

企业所得税。在众议院版本中,过渡法人的企业最高税率为25%,部分低收入企业适用9%的税率。而在参议院版本中,最高税率为23%。

个人所得税。在众议院版本中,个人所得税简化为4档:12%、25%、35%、39.6%。而在参议院版本中,简化为7档:10%、12%、22%、24%、32%、35%、38.5%。两院版本的标准抵扣额是一样的,均是现行税法的两倍。

对跨国公司海外收入征税的优惠。众议院版本计划对现金等收入征14%的税,对流动性稍弱的资产征7%的税。参议院版本对此虽有规划,但未规定具体税率。

替代性最低税。众议院版本完全废除了个人和企业的替代性最低税。参议院版本只是对个人方案进行了调整,提高了费用扣除标准,企业替代性最低税维持现状。

奥巴马医改规定的强制个人购买医保义务。主要区别是,参议院版本加入了废除奥巴马医改要求强制购买个人医保的条款,对不购买医保的个人不再罚款。

企业设备投资。两院主要分歧在于小企业新增投资费用化的限额是100万美元还是500万美元。

住房贷款利息税收抵扣。众议院版本将可享受税收优惠的贷款额度上限调整为50万美元,参议院版本维持目前的100万美元。

税收收入减少,财政赤字或进一步扩大

在美国的税制结构中,个人所得税收入占比最高。2016年,美国个人所得税收入占税收收入的40.2%。国际金融危机后,美国的财政状况迅速恶化,2016财年政府债务余额占GDP的比重已升至127%。在此背景下,美国联邦政府减税的空间大大收缩,结合特朗普税改完成后即将启动基建投资计划的安排,联邦赤字或进一步扩大。美国国会预测,减税将导致财政赤字增加1.4万亿美元。通过减税刺激经济增长,带来税收增加是以拉弗为代表的供给学派经济学家的基本观点。供给学派的经济理论和税收思想对20世纪80年代的美国经济政策产生了较大影响,里根80年代实行的两次大规模减税均是受到供给学派经济理论的影响。但供给学派的经济理论并未真正解决美国的经济问题,反而加剧了社会的贫富差距,使联邦政府的债务急剧膨胀。

表面上看税改力度较大,短期或有利于美国经济发展

此次税改,美国的企业所得税、个人所得税税率均有所下调,甚至取消了遗产税。但事实上,美国国内有部分地区,如特拉华州、内华达州等就不征收州企业所得税或州个人所得税。短期来看,减税相当于增加了资本投入量,有利于刺激设备投资、消费需求进而促进经济增长,高盛集团预测减税将拉动美国2018年和2019年经济增长0.3个百分点左右。从中长期来看,美国经济虽处于复苏中,但已陷入低增长困境,减税可能带来经济的短期回暖,却不是解决这一问题的长期、有效药方。

本文来源:中国财经报,作者:景婉博,尊重原创