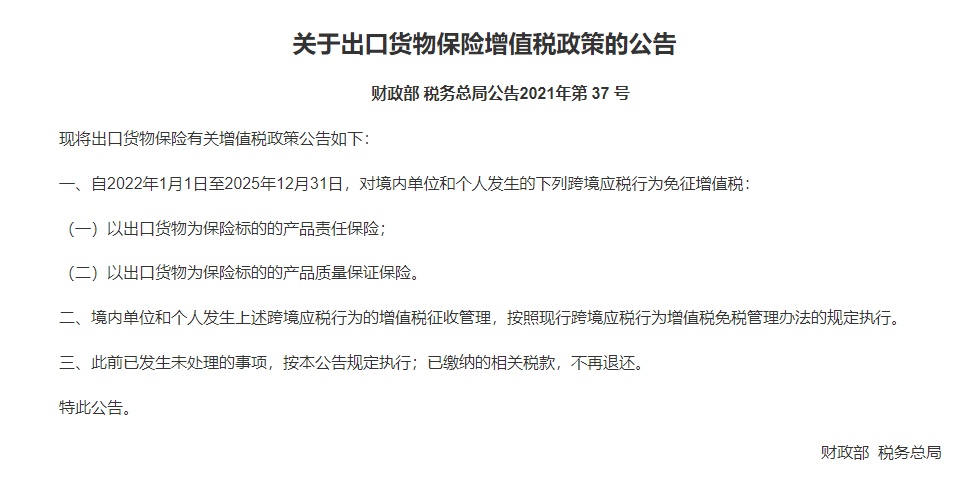

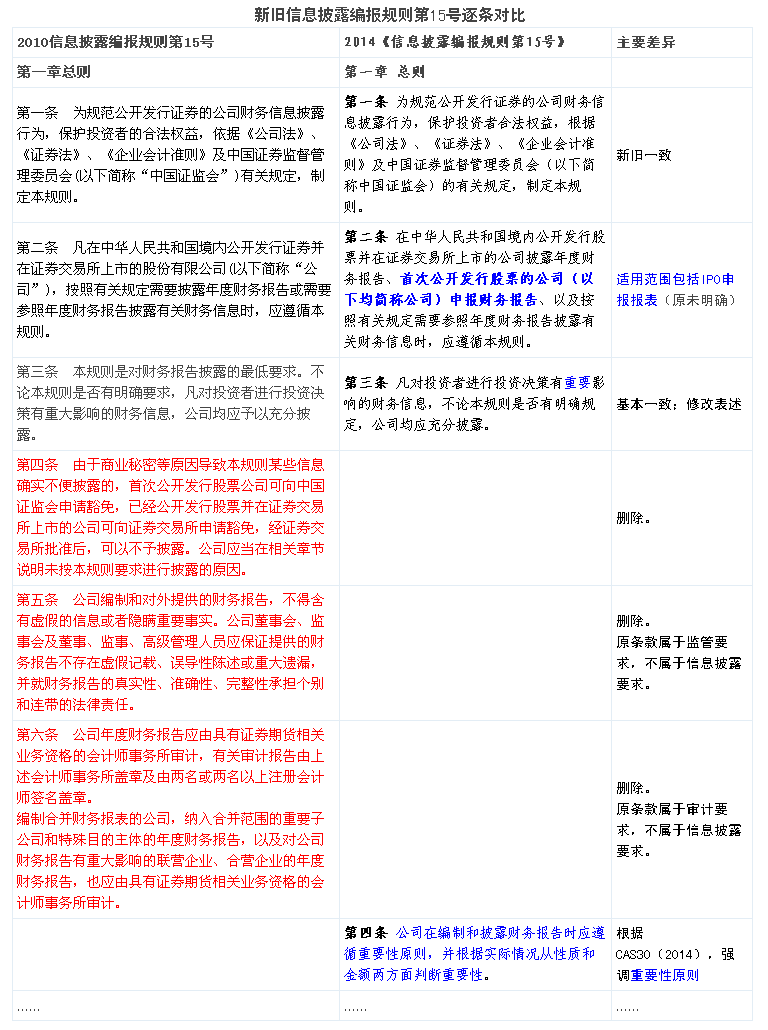

信息披露编报规则第15号新旧对比

2014年12月25日,证监会发布《公开发行证券的公司信息披露编报规则第15号——财务报告的一般规定(2014年修订)》(证监会公告[2014]54号)。自公布之日起施行。

本次修订主要考虑以下几个方面:一是强调重要性原则,引导公司减少冗余信息披露。2014年修订稿在总则部分重申了公司在编制和披露财务报告时应遵循重要性原则,并要求从性质和金额两方面来判断重要性。二是强调个性化披露,为投资者决策提供更为相关的信息。本次修订要求公司制定与实际生产经营特点相适应的具体会计政策和会计估计,并提示投资者关注这些具体的会计政策和会计估计。三是统筹协调财务信息与非财务信息的披露要求,提高信息披露的一体化程度。本次修订统一了会计标准和监管标准中对关联方的认定口径,与证监会其他披露规则保持口径一致。四是充分考虑会计准则的**变化,调整有关信息披露要求。根据财政部制定(修订)并发布的八项会计准则,引入**调整变化,增加或修订相关披露要求。五是根据市场出现的新业务的特点和监管中发现的突出问题,增加对投资者决策影响较大或风险较高项目的披露。

新的信息披露编报规则第15号明确适用范围包括IPO申报报表,增加了对专业判断、持续经营能力的评估和披露要求,要求收入确认会计政策应体现个性化,要求披露会计估计变更开始适用的时点,已质押应收票据的披露不再限于前五名,应收账款、预付款项前五名改为可汇总或分别披露,增加披露应收利息逾期原因、是否发生减值的判断,增加建造合同形成存货、预收款项的披露要求,长期应收款要求披露坏账准备、折现率区间、终止确认、继续涉入信息,要求披露期末未办妥产权证书的投资性房地产、固定资产、土地使用权账面价值,在建工程要求披露利息资本化率,要求披露开发支出资本化开始时点、资本化的具体依据、截至期末的研发进度等,要求披露减值测试过程、参数,要求披露到期未付的应付票据的汇总金额,增加逾期未付利息的披露要求,要求披露长期借款利率区间,要求披露形成专项应付款的原因,要求披露重要预计负债的相关重要假设、估计,增加对重要销售退回、报告分部的披露要求,并根据新会计准则增加披露要求。

不再要求集中披露资产减值准备明细表,不再要求披露金额前五名的长期借款的起始日、借款终止日、利率,不再要求要求披露金额前五名的长期应付款期限、利率、应计利息、借款条件,不再要求披露前五名客户的营业收入总额及比例,不再要求披露重大建造合同的信息,不再要求母公司附注披露现金流量表补充资料。

新颁布的编报规则第15号不再提供财务报告披露格式。

点击查看更多