明确成品油消费税相关具体征管政策解析

明确成品油消费税相关具体征管政策

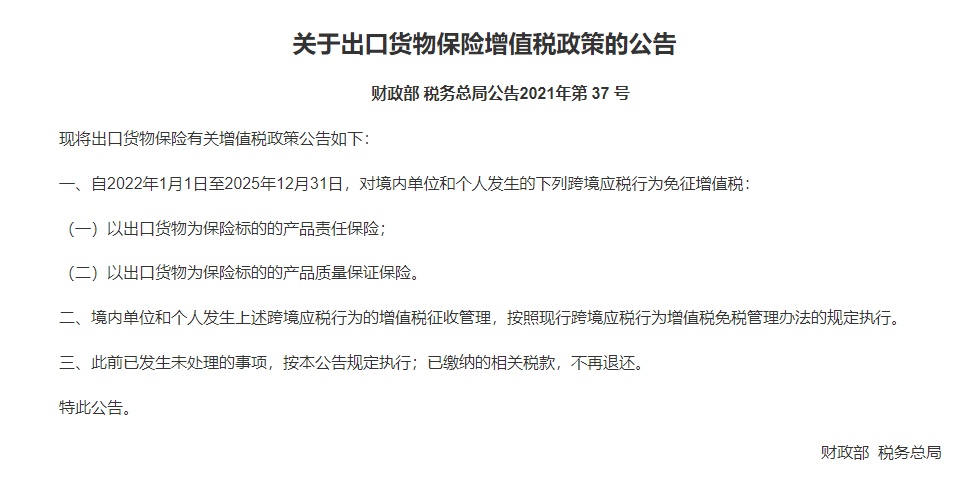

对税务总局《关于消费税有关政策问题的公告》(2012年第47号)补充规定如下:其第一条和第二条所称“其他原料”是指除原油以外可用于生产加工成品油的各种原料。纳税人生产加工符合第一条第(一)项规定的产品,无论以何种名称对外销售或用于非连续生产应征消费税产品,均应按规定缴纳消费税。第一条第(二)项所称“本条第(一)项规定以外的产品”是指产品名称虽不属于成品油消费税税目列举的范围,但外观形态与应税成品油相同或相近,且主要原料可用于生产加工应税成品油的产品。第二条所称“纳税人以原油或其他原料生产加工的产品”是指常温常压状态下呈暗褐色或黑色的液态或半固态产品。

点评:为规范成品油消费税管理,堵塞通过变换产品名称逃税漏洞,税务总局于去年出台了第47号公告。公告发布后,纳税人存在着不同的理解,基层税务机关在执行过程中也面临一些需要细化的问题。故此,总局作了上述补充规定。

点击查看更多