财务经理胜任力模型

胜任能力是指财务人才有能力使工作效果达到真实环境中要求的既定标准。综合来说,如果财务人才使用专业能力完成工作达到了规定标准,则可以认为其具备了胜任能力,即该财务人才是专业胜任的。

一、胜任力

20 世纪70 年代,麦克利兰通过研究发现通过智力测试的方法判断个人性格、智力、价值观等能力往往无法在现实生活中得到体现,他认为对个人能力的分析,应该脱离主观判断,从实践出发,挖掘切实影响个人工作绩效的素质和特质,他将这些素质和特质称为胜任力。

胜任力是可观测的,对个人达到优秀的岗位绩效水平起到重要作用。

各国会计师协会从多个角度界定了专业胜任能力:

美国注册会计师协会(AICPA)认为胜任力是以一种实用、高效和恰当的方式完成高标准工作的才能。

加拿大注册会计师协会(CGA)定义胜任能力是指会计师为了一项高质量的任务而必须具备的广泛的知识、技巧、能力和行为的总和。

国际会计师联合协会(IFAC)认为专业能力与胜任能力是一件事物的两个方面。

专业能力是指专业知识、技术、价值、道德和态度,是财务人才具备的完成岗位职责的能力要素。

胜任能力是指财务人才有能力使工作效果达到真实环境中要求的既定标准。综合来说,如果财务人才使用专业能力完成工作达到了规定标准,则可以认为其具备了胜任能力,即该财务人才是专业胜任的。

中国注册会计师协会(CICPA)定义胜任能力是指注册会计师具备在实际工作中按照一定的标准执行工作。而专业素质是注册会计师完成胜任能力的基础,是为了实现胜任能力所要具备的专业知识、职业技能、职业价值观、道德与态度。

二、 胜任能力框架

学者对胜任能力框架的构成要素存在多种观点,目前胜任能力框架理论主要有二因素理论和多因素理论。

(1) 二因素理论

斯皮尔曼认为能力主要由两个因素构成,分别是一般因素和特殊因素。一般因素是完成一般智力活动所共同具有的,特殊因素是完成特殊智力活动所共同具有的,特殊因素因为完成不同的特殊活动而有差异性。一个人完成任何一项活动都是以上两种因素决定的,一个人可以同时具备几种特殊因素,这些特殊因素可能相互独立,也可能有所交叉。但是,在完成某项活动所具备的特殊因素,不能证明在其他活动中也具备。

(2) 多因素理论

瑟斯顿认为许多互不相关的能力和因素组成了人的智力活动。他认为个人的能力主要由理解能力、表达能力、逻辑推理能力、数理能力、记忆能力、空间感知能力和速度感知能力组成。

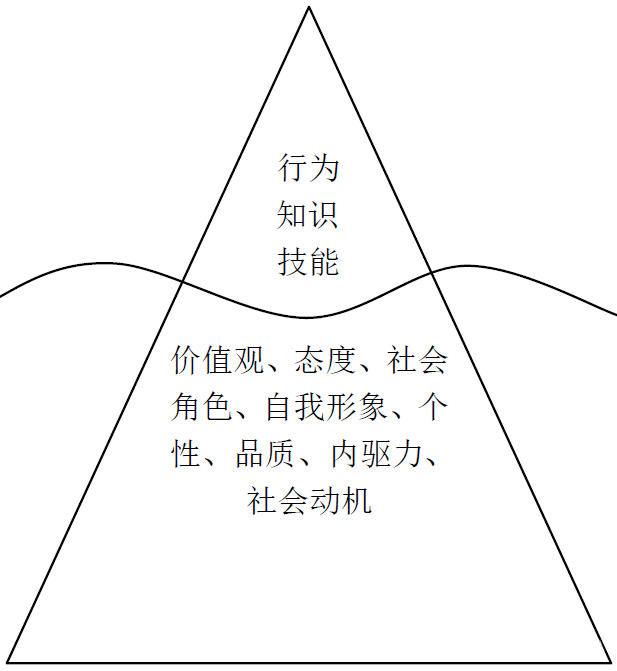

胜任能力框架通过定义不同层次和描述相应层次所需具备的知识、技能和品质,构建了核心能力的框架,这些能力对个人工作绩效和企业发展起到关键作用。目前运用比较广泛的胜任力模型为“冰山模型”(如下图),它包括内、外在两重因素,外在因素是指知识和技能,内在因素是指个性、价值观和态度等。真正影响个人在工作中做出杰出成果的因素,并不是表象的知识和技能,而是潜在的个人特征。

三、胜任能力框架构建基础

研究专业胜任能力框架的方法主要有功能分析法和能力要素法。这两种方法的都可以探究财务人才专业胜任能力要素,然而它们的关注点不同,功能分析法强调能力产出,而能力要素法强调能力投入。

功能分析法即产出法,对财务工作成果进行解析,强调完成财务工作时展现出来的能力。功能分析法主要通过观察财务人才的岗位职责和工作内容,并根据不同岗位,以工作任务划分单元,将职能划分为胜任力要素,根据财务人才在既定标准下完成胜任力要素的情况,来衡量工作的执行效果。功能分析法主要缺点是依靠主观感情划分能力要素,且要素划分种类过多,在考量要素完成情况时,缺乏实际操作性。

能力要素法即投入法,认为能力在人才胜任工作时起关键性作用,强调财务人才在完成财务工作之前所要具备的能力,涵盖未来发展所要具备的潜在品质,通过学习可以增强财务人才的能力。能力要素法的缺点是它理论性很强,但是与实际工作的联系不够密切,划分的能力无法很好体现实务工作,采用该方法有可能因为考虑不周,遗漏某些重要的要素。

为了弥补单独使用以上任一种方法的缺陷,目前,大多数学者和职业团体在研究专业胜任能力框架时,常常把功能分析法和能力要素法有机的结合在一起。

点击查看更多