我国政府补助现状

政府补助,上市公司的“标配”

在上市公司出现营业利润亏损时,当地政府会出手相助,使上市公司当期增加大额的政府补助,从而摆脱亏损的帽子。实际上,上市公司获得政府补助已经成为普遍现象,政府补助的金额也有逐年增加的趋势。

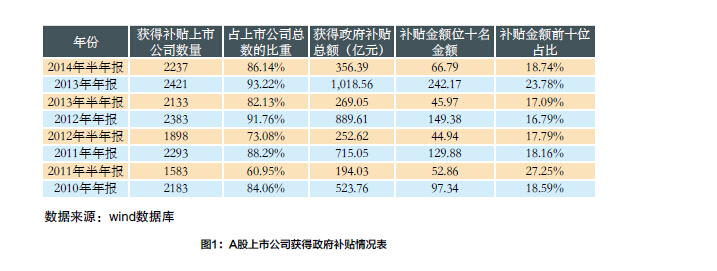

2014年A股所有上市公司共获得逾356亿元的政府补助,在共近2600家上市公司中,86%获得了“政府补助”。如下表所示,2013年和2012年的年报显示获得政府补助的上市公司数量更是高达90%以上,由此可见政府补助几乎成了我国资本市场上市公司的“标准配置”。

不仅如此,实际上,上市公司所获“政府补助”总额的增速,已经超过了盈利增速。图1的数据显示,2014年上半年政府投入的补助总额比上年同期增加87.33亿元,同比增长32%。而同期2537家上市公司净利润总额为1.266万亿元,同比增长10.13%。

形形色色的政府补助

我国政府补助的种类和内容形形色色,相关政策多且杂,涉及面极广。当前,上市公司主要涉及的政府补助项目包括:增值税返还,所得税返还,科学技术补贴,产业结构调整补贴,特种行业补贴(例如农业等),建设环保补贴,公共设施运行补偿,出口补贴及贴息,政府奖励等等。

就2014年上半年而言,A股市场中,获取政府补助金额上亿元的有58家公司。这其中,美的集团获得的4.49亿元补助多来自地方政府的税收返还款、营改增返还款和土地返还款;京东方A在半年报中表示,其收到的政府补助,来源于项目贷款贴息和科研项目政府补助等;TCL集团的政府补助明细显示,其补贴的几个重头来源是增值税退税收入、液晶面板项目水电费补贴、科技发展基金及挖潜基金和液晶面板项目建设补贴;中国中冶的政府补助来源于土地出让金返回、税收返还、财政贴息、科研补贴、财政扶持资金等。

而目前学术界对政府补助的分类存在不同的认识,其原因在于:第一,政府来源较多,既有来自中央财政部,也有来自省、市、县甚至乡镇政府财政部门的,还有来自中央和地方各级政府的科技、环保、发改委等部门的;第二,目前我国上市公司在报表中对政府补助的披露没有统一的可遵循的形式。因此,很难对政府补助项目进行较为系统和规范的分类。

政府补助,企业扭亏的“及时雨”

当前政府补助已经成为上市公司扭转亏损局面的主要手段。对于急需扭亏为盈的企业而言,政府补助可谓是“及时雨”。有相当一部分的公司业绩与政府补助息息相关,部分上市公司收到的政府补助远大于其主营业务产生的净利润,有的前者甚至是后者的上千倍;还有的上市公司干脆就依靠政府补助盈利,如果去除政府补助则立马陷入亏损状态。

以2014年上半年为例,经过统计发现,上市公司本身主营业务产生的净利润为正,但政府补助大于本身公司净利润的上市公司有93家。这意味着,一旦没有政府补助,这些公司上半年的净利润将大幅下滑。图2显示,2014年上半年中国国航的净利润为4.744亿元,而收到的政府补助金额达8.18亿元,位居首位。这意味着如果扣除政府补助,中国国航将出现3.44亿元亏损。

点击查看更多